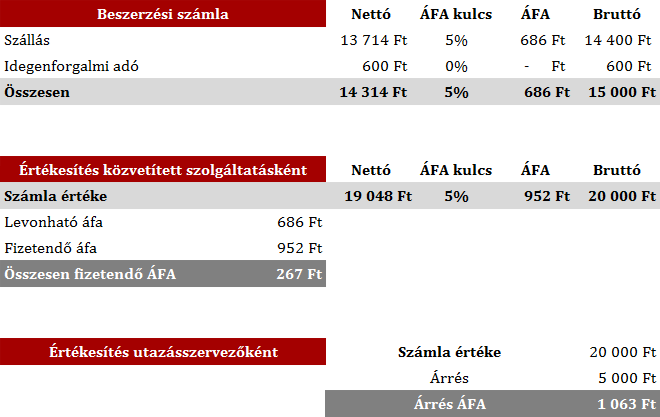

Hogyan számlázzuk tovább a szálláshely szolgáltatást?

Ha közvetítői minőségben járunk el, úgy a szálláshelyet vagy közvetített szolgáltatásként, vagy az utazásszervezési tevékenységünk részeként tudjuk továbbszámlázni.

Felmerül ugyanakkor a kérdés, hogy

hogyan számlázzuk tovább az idegenforgalmi adót, hiszen amikor a

szolgáltatást a szálláshely szolgáltatótól megvásároltuk, ránk azt

áthárítják.

Sajnos az idegenforgalmi adó továbbszámlázására nincs lehetőség,

tehát annak összegét bele kell építenünk az adóalapba, ami azt jelenti,

hogy áfamentesen vásároljuk, de áfakötelesen értékesítjük.

Javasoljuk ezért, hogy ha van rá lehetőségünk, akkor csak a szálláshely szolgáltatást közvetítsük, míg az idegenforgalmi adót közvetlenül a szálláshelyen a szolgáltatónak fizessék meg a szolgáltatás igénybe vevői.

Az utazásszervezési tevékenységet nyújtók a közvetítés tekintetében jobban járnak, hiszen ők csak az árrés után fognak adót fizetni, nem pedig a teljes árbevétel után.

Fontos! A vírushelyzet miatt hozott intézkedések részeként a 2020. április 26. és 2020. december 31. közötti időszakban az idegenforgalmi adót megfizetni nem kell.

A példában látható, hogy közvetített szolgáltatás esetében áfát kell számolnunk az idegenforgalmi adó összege után is (hiszen beépítettük az árba), ez számunkra hátrányos, ugyanakkor az utazásszervezők esetében mégis nagyobb hátrány ér minket, mivel az árrés utáni áfa összege nem 5, hanem 27%.